Eli Lilly and Company

Analyseergebnis: 4 von 5 MUMAKS

Bewertung

Diese Analyse bewertet Eli Lilly and Company gemäß der UMBRELLA-Strategie unter Anwendung der MUMAK-Methode. Die Bewertung erfolgt entlang von fünf Entscheidungsphasen: Geopolitik, Branche, Fundamentaldaten, Marktstimmung sowie technische Analyse.

Ziel ist nicht, die Zukunft exakt vorherzusagen. Ziel ist Orientierung. Wir ordnen Fakten ein, zeigen den Wirkungszusammenhang und strukturieren eine nachvollziehbare Entscheidungslogik.

Wir erklären – Sie entscheiden.

Geopolitik

Einordnung

Das geopolitische und demografische Umfeld bleibt für Eli Lilly langfristig attraktiv. Alternde Bevölkerungen, die weltweit steigende Zahl chronischer Erkrankungen sowie der zunehmende Fokus auf Prävention und moderne Arzneimittel unterstützen die Nachfrage nach innovativen Therapien. Gleichzeitig gewinnen nationale Arzneimittelproduktion, Versorgungssicherheit und Investitionen in den Gesundheitssektor weltweit weiter an Bedeutung.

Kernaussage

- Die alternde Weltbevölkerung erhöht die Nachfrage nach Therapien gegen chronische Erkrankungen.

- Adipositas und Diabetes zählen weltweit zu den größten Herausforderungen im Gesundheitswesen.

- Regierungen fördern medizinische Innovationen, erhöhen gleichzeitig jedoch den Druck auf Arzneimittelpreise.

- Die Gesundheitsversorgung in den USA und Europa konzentriert sich zunehmend auf wirksame und langfristig kosteneffiziente Therapien.

- Produktionskapazitäten entwickeln sich insbesondere im GLP-1-Markt zu einem entscheidenden Wettbewerbsvorteil.

MUMAK.me Bewertung Phase 1: Positiv = 1 MUMAK

Eli Lilly and Company

Bewertung Geoplitik: positiv

Branche

Einordnung

Eli Lilly ist in einem der attraktivsten Wachstumssegmente des globalen Gesundheitsmarktes tätig. Der Markt für GLP-1-Therapien zur Behandlung von Adipositas und Diabetes wächst weiterhin dynamisch und wird durch eine hohe Patientennachfrage, den steigenden medizinischen Bedarf sowie zusätzliche Einsatzmöglichkeiten unterstützt. Mit Mounjaro und Zepbound zählt Eli Lilly zu den führenden Unternehmen in diesem Markt und verfügt gleichzeitig über eine breit diversifizierte Pipeline in den Bereichen Onkologie, Immunologie und Neurowissenschaften.

Kernaussage

- Die weltweite Nachfrage nach Therapien gegen Adipositas und Diabetes wächst weiterhin deutlich.

- Mounjaro und Zepbound stärken die Marktführerschaft von Eli Lilly im GLP-1-Segment.

- Hohe Markteintrittsbarrieren entstehen durch langjährige klinische Entwicklung, regulatorische Anforderungen und umfangreiche Produktionskapazitäten.

- Zusätzliche Wachstumschancen ergeben sich durch orale Adipositas-Therapien sowie innovative Medikamente in den Bereichen Onkologie, Immunologie und Neurowissenschaften.

- Der Wettbewerb mit Novo Nordisk sowie potenziellen neuen Marktteilnehmern bleibt ein wesentlicher Faktor.

Bewertungsvergleich: Eli Lilly vs. Pharmaindustrie

| Kennzahl | Eli Lilly | Branchendurchschnitt* | Bewertung |

|---|---|---|---|

| KGV (P/E) | ca. 55–60x | ca. 18–25x | Deutlicher Aufschlag |

| EV/EBITDA | ca. 40–45x | ca. 14–18x | Deutlicher Aufschlag |

| Dividendenrendite | ca. 0,6 % | ca. 2–3 % | Unterdurchschnittlich |

| Marktkapitalisierung | ca. 1 Billion USD | Globale Large Caps | Weltweit führend |

*Vergleich mit großen internationalen Pharmaunternehmen wie Novo Nordisk, Johnson & Johnson, Merck, Roche, AstraZeneca, AbbVie und Novartis.

MUMAK.me Bewertung Phase 2: neutral = 0 MUMAK

Eli Lilly and Company

Bewertung Branche: neutral

Fundamentaldaten

Einordnung

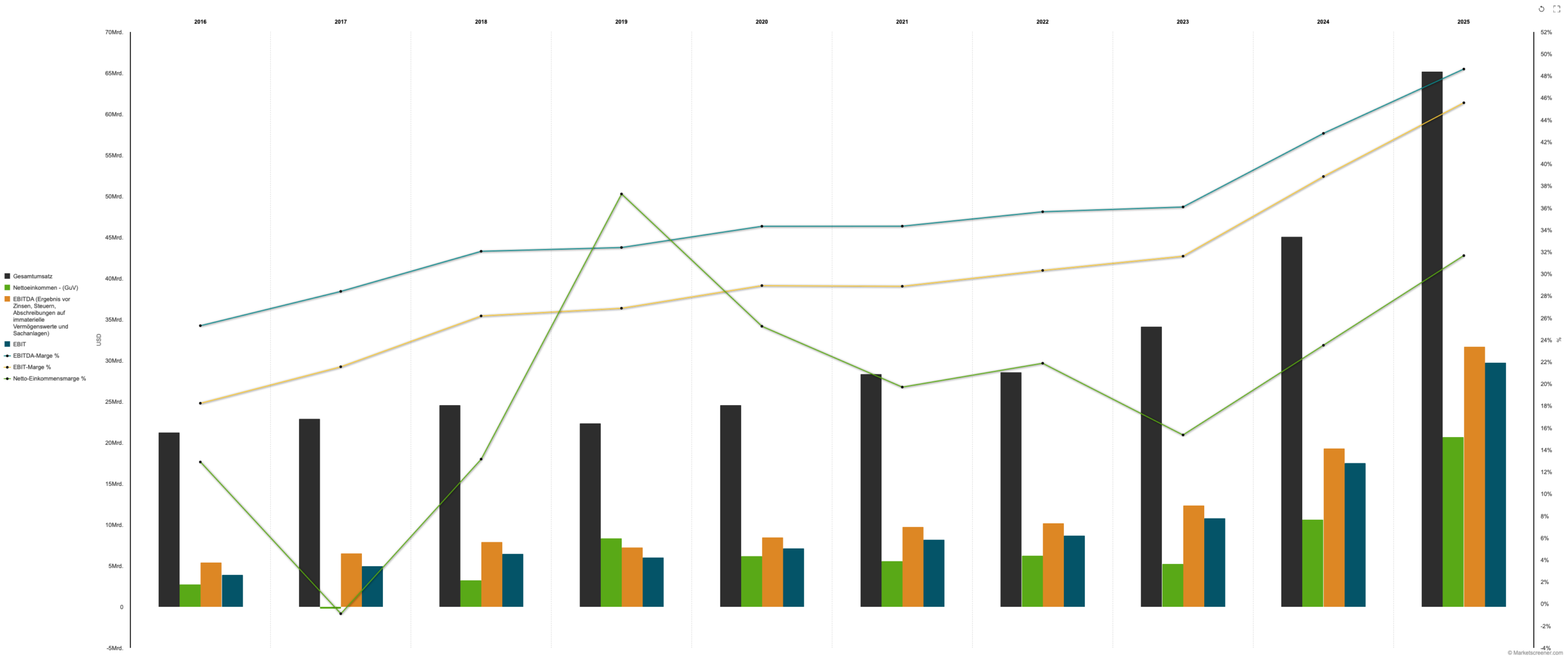

Eli Lilly verbindet außergewöhnlich starkes Umsatzwachstum mit steigender Profitabilität und einer kontinuierlich zunehmenden Ertragskraft. Die wichtigsten Wachstumstreiber bleiben Mounjaro und Zepbound, während das übrige Produktportfolio das Unternehmen zusätzlich über die Bereiche Onkologie, Immunologie und Neurowissenschaften diversifiziert.

Finanzkennzahlen

| Kennzahl | GJ2024 | GJ2025 | GJ2026e |

|---|---|---|---|

| Umsatz | ca. 45,0 Mrd. USD | ca. 65,2 Mrd. USD | ca. 82–85 Mrd. USD |

| Umsatzwachstum | ca. 32 % | ca. 45 % | ca. 26–30 % |

| EBITDA | ca. 16,1 Mrd. USD | ca. 29,3 Mrd. USD | ca. 37–39 Mrd. USD |

| EBITDA-Marge | ca. 36 % | ca. 45 % | ca. 45–46 % |

| Nettogewinn | ca. 10,6 Mrd. USD | ca. 20,6 Mrd. USD | ca. 31–33 Mrd. USD |

| Verwässertes EPS | ca. 12,99 USD | ca. 22,95 USD | ca. 35,50–37,00 USD non-GAAP |

| Freier Cashflow | ca. 3,8 Mrd. USD | ca. 9,0 Mrd. USD | deutlich steigend |

| Nettoverschuldung / EBITDA | ca. 1,9x | ca. 1,2x | unter 1,0x möglich |

| Dividendenrendite | ca. 0,6 % | ca. 0,6 % | niedrig, aber wachsend |

Eli Lilly meldete im ersten Quartal 2026 ein Umsatzwachstum von 56 % auf 19,8 Mrd. USD und erhöhte die Umsatzprognose für das Gesamtjahr 2026 auf 82–85 Mrd. USD. Die non-GAAP-EPS-Prognose liegt bei 35,50–37,00 USD.

Kernaussage

- Das Umsatzwachstum bleibt außergewöhnlich stark.

- Mounjaro und Zepbound sind die wichtigsten Wachstumstreiber.

- Die Profitabilität verbessert sich durch Skaleneffekte und patentgeschützte Premium-Medikamente.

- Der freie Cashflow steigt trotz hoher Investitionen in Produktionskapazitäten deutlich.

- Die Verschuldung bleibt gut kontrollierbar.

- Das Dividendenwachstum setzt sich fort, die Aktie bleibt jedoch kein klassischer Dividendentitel.

MUMAK.me Bewertung Phase 3: Positiv = 1 MUMAK

Eli Lilly and Company

Bewertung Fundamentaldaten: positiv

News, Analysten und Marktstimmung

Einordnung

Die Marktstimmung gegenüber Eli Lilly bleibt weiterhin sehr positiv. Die anhaltend hohe Nachfrage nach GLP-1-Therapien, die erneut angehobene Prognose sowie das Vertrauen der Analysten in das langfristige Wachstum unterstützen den Investment Case. Gleichzeitig sind die Erwartungen an das Unternehmen inzwischen sehr hoch, sodass bereits kleinere Enttäuschungen bei Verschreibungszahlen, Preisentwicklung oder Produktionskapazitäten zu erhöhter Volatilität führen können.

Kernaussage

- Die Ergebnisse des ersten Quartals 2026 bestätigten die weiterhin sehr starke Nachfrage nach Mounjaro und Zepbound.

- Das Management erhöhte die Umsatz- und Gewinnprognose für das Gesamtjahr 2026.

- Analysten bleiben überwiegend optimistisch und erwarten weiteres Wachstum im Markt für Adipositas- und Diabetes-Therapien.

- Eli Lilly investiert weiterhin Milliardenbeträge in den Ausbau seiner weltweiten Produktionskapazitäten.

- Fortschritte bei der Entwicklung oraler GLP-1-Medikamente könnten einen wichtigen zusätzlichen Wachstumstreiber darstellen.

Analysteneinschätzung

| Anzahl Analysten | 30 |

| Durchschnittlichem Kursziel | ~1.220 USD |

| Upside zum Durchschnittsziel | +1,8 % |

| Oberes Ziel | 1.500 USD |

| Unteres Ziel | 850 USD |

Quelle: MarketScreener, Stand Juli 2026.

Interessante Tatsache

Eli Lilly hat sich innerhalb weniger Jahre zu einem der wertvollsten Gesundheitsunternehmen der Welt entwickelt. Ausschlaggebend dafür ist der Wandel von Adipositas-Behandlungen von einer Nischenindikation zu einem der größten strukturellen Wachstumsmärkte der globalen Pharmaindustrie.

Mounjaro und Zepbound werden heute nicht mehr ausschließlich als Medikamente gegen Diabetes oder Übergewicht betrachtet, sondern als zentrale Therapien für den gesamten Bereich der metabolischen Gesundheit. Dieses Marktpotenzial könnte sich in den kommenden Jahren durch zusätzliche Anwendungsgebiete weiter deutlich vergrößern.

MUMAK.me Bewertung Phase 4: Positiv = 1 MUMAK

Eli Lilly and Company

Bewertung Marktstimmung: positiv

Charttechnik

Einordnung

Die technische Struktur von Eli Lilly hat sich in den vergangenen Monaten wieder deutlich verbessert. Nach der Korrektur bis in den Bereich von 850 USD setzte eine dynamische Erholungsbewegung ein, die den Kurs zurück an das bisherige Allzeithoch bei rund 1.230 USD führte. Aktuell konsolidiert die Aktie knapp unter diesem Widerstand auf hohem Niveau.

Kernaussage

- Der langfristige Aufwärtstrend bleibt intakt.

- Die Aktie konsolidiert unmittelbar unter dem Allzeithoch.

- Ein Ausbruch über 1.230 USD würde ein neues technisches Kaufsignal liefern.

Entwicklung der letzten Wochen/Monate

Stand: 01. Juli 2026

RSI (14)

Neutral bis leicht positiv

- RSI aktuell: ca. 62

- Keine Überkauft-Situation

- Momentum bleibt positiv

Interpretation: Der RSI signalisiert einen intakten Aufwärtstrend. Trotz der starken Rally besteht derzeit noch keine extreme Überhitzung.

MACD (12/26/9)

Leicht positiv

- MACD notiert oberhalb der Nulllinie

- Positive Trendstruktur bleibt bestehen

- Kurzfristig leichte Abschwächung des Momentums nach der starken Aufwärtsbewegung

Interpretation: Der übergeordnete Aufwärtstrend bleibt intakt. Nach der Rally befindet sich der MACD aktuell in einer normalen Konsolidierungsphase.

Bollinger-Bänder (20)

Neutral bis leicht bullish

- Kurs notiert im oberen Bereich der Bollinger-Bänder

- Rücksetzer erfolgte innerhalb des Bandes

- Bänder bleiben geöffnet und spiegeln den starken Trend wider

Interpretation: Die aktuelle Bewegung spricht eher für eine Konsolidierung innerhalb eines bestehenden Aufwärtstrends als für eine Trendwende.

Fazit

Eli Lilly präsentiert sich technisch weiterhin in einer starken Ausgangslage. Nach der dynamischen Erholung seit dem April-Tief konsolidiert die Aktie unmittelbar unter ihrem Allzeithoch. RSI und MACD bestätigen den übergeordneten Aufwärtstrend, ohne eine ausgeprägte Überhitzung zu signalisieren. Ein nachhaltiger Ausbruch über 1.230 USD würde die Wahrscheinlichkeit einer Fortsetzung des langfristigen Aufwärtstrends deutlich erhöhen. Insgesamt bleibt der technische Ausblick positiv bis leicht bullish.

→ MUMAK.me Bewertung Phase 5: positiv = 1 MUMAK

Eli Lilly and Company

Bewertung Charttechnik: positiv

Zusammenfassung

Eli Lilly zählt derzeit zu den attraktivsten Wachstumsunternehmen im globalen Gesundheitssektor. Das Unternehmen profitiert von seiner führenden Position im schnell wachsenden GLP-1-Markt, einer außergewöhnlich starken Umsatz- und Gewinnentwicklung sowie einer breit aufgestellten Innovationspipeline in den Bereichen Onkologie, Immunologie und Neurowissenschaften.

Die größte Herausforderung bleibt die anspruchsvolle Bewertung. Ein erheblicher Teil des erwarteten zukünftigen Wachstums ist bereits im Aktienkurs berücksichtigt. Um diese Bewertung langfristig zu rechtfertigen, muss Eli Lilly das hohe Wachstumstempo aufrechterhalten, die Produktionskapazitäten weiter ausbauen und die Pipeline erfolgreich in neue Produkte überführen.

Aus langfristiger Sicht bleibt Eli Lilly jedoch eines der qualitativ hochwertigsten Unternehmen der globalen Pharmaindustrie und dürfte auch in den kommenden Jahren zu den wichtigsten Innovationstreibern im Gesundheitssektor gehören.

Bewertung nach der MUMAK-Methode

| Kategorie | Bewertung |

|---|---|

| Geopolitik | Positiv |

| Branche | Neutral |

| Fundamentaldaten | Positiv |

| News & Sentiment | Positiv |

| Charttechnik | Positiv |